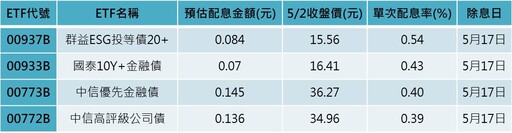

排球少年 39

排球少年 39 作者:古舘春一 出版社:東立 出版日期:2020-01-02 00:00:00 春高半準決賽,身材最小的扣球手──日向和星海,從比賽一開始就激烈過招!鷗台高中使出以昼神當指揮塔,用合作無間的攔網阻

原子習慣:細微改變帶來巨大成就的實證法則

原子習慣:細微改變帶來巨大成就的實證法則 作者:詹姆斯•克利爾 出版社:方智 出版日期:2019-06-01 00:00:00 每天都進步1%,一年後,你會進步37倍;每天都退步1%,一年後,你會弱化到趨近於0!你的

巨人思維:沒有捷徑,只有努力,從零開始的股市交易員

巨人思維:沒有捷徑,只有努力,從零開始的股市交易員 作者:巨人傑 出版社:天下文化 出版日期:2024-03-29 00:00:00

排球少年 35

排球少年 35 作者:古舘春一 出版社:東立 出版日期:2019-02-21 00:00:00 第1局因為隊友互看而沒接球,而由音駒拿下,春高第3戰,戰況如大浪般起伏!音駒用守備纏鬥,烏野用攻擊纏鬥,撐過了漫長的

排球少年 33

排球少年 33 作者:古舘春一 出版社:東立 出版日期:2018-11-01 00:00:00 日向與月島合作,再度成功擋下了稻荷崎高中的攻擊!只剩1分就分出勝負,滴水不漏的攻防在緊張氣氛中持續,就在雙方都想打出

來了!炒冰機!來通通都變成冰淇淋 開箱 生活用品

iPad Pro M3 iPad Air 全都要來了!

蘋果五月發表會!iPad Pro M3 iPad Air 全都要來了! #ipadpro #ipadair IG https://www.instagram.com/apple_dadd 成為會員來 ...

【布好意思燒到你】退稅12太好買戰利品:義大利杜拜馬爾地夫!必逛香氛氣質後背包新皮夾考慮超久的外套

馬爾地夫超精彩Vlog這邊奉上! https://www.youtube.com/watch?v=Z-UuV0kJqB4 0:00 預告0:20 旅行Highlights 1:07 馬爾地夫 ...

Ep.16 交朋友的哲學

如果這節目曾帶給你們一些生活上的趣味,歡迎小額贊助我們:D https://pse.is/3xkzl7 今天這集是聽眾投稿來分享我們姐妹的交友 ...

12個環保 Ideas迎接無痛轉換環保小日子找蔬食Traveggo

用「這些」替代「這些」 一起迎接無痛轉換の環保小日子吧 00:00 開場00:44 Level 1(第一~第四) 04:03 Level 2(第五~第 ...

賓士終於發表純電G-Class 在中國諸多純電越野之後出現變得沒有亮點

【車勢星聞】影音/柯有倫記者會現場體驗「爆破」,籲正視騎車做好安全防護

義大利機車人身部品品牌Alpinestar正式登台!愛車成癡的柯有倫化身安全大使,穿著新推出的Tech-Air®科技氣囊衣帥氣登場,並於現場進行試爆體驗,感受機車族最帥防護衣的震撼。

不敵休旅勢力,Subaru Legacy 2025年功成身退

近年休旅車和跨界車大賣,身受其害的莫過於房車,因此不少房車市場萎縮而黯然退場,近日Subaur就宣布Legacy也要停產了,時間點就在2025年。

史上最大smart,電動車休旅Concept #5亮相

smart於本屆北京車展帶來Concept #5,Concept #5是smart品牌有史以來尺碼最大的車型,在外觀有著方正且充滿越野氣息的設計,座艙更配置三螢幕和AI系統,Concept #5預計下半年就會推出量產版。

特斯拉Model 3 Performance改款亮相 動力與北美的有點不一樣

Tesla特斯拉在大家期盼許多後終於推出了Model 3 Performance煥新版車型,整輛車的動力系統有所進步,而這次的改款車型推出在全球各地同步亮相,台灣市場也直接公佈了價格為233.79萬元,不過在動力部分卻有…

人氣話題

猜你喜歡

個人化商品推薦

關

開

本日嚴選HOT PICK