排球少年 39

排球少年 39 作者:古舘春一 出版社:東立 出版日期:2020-01-02 00:00:00 春高半準決賽,身材最小的扣球手──日向和星海,從比賽一開始就激烈過招!鷗台高中使出以昼神當指揮塔,用合作無間的攔網阻

數據紅利 看77個品牌,如何在巨變下找到藍海

數據紅利 看77個品牌,如何在巨變下找到藍海 作者:cj王俊人 出版社:墨刻 出版日期:2024-04-18 00:00:00 世界變動這麼快 生意很難照自己的想法走 一個數據獲利計畫 找到巨變下的機會 開創事業新藍海

排球少年 35

排球少年 35 作者:古舘春一 出版社:東立 出版日期:2019-02-21 00:00:00 第1局因為隊友互看而沒接球,而由音駒拿下,春高第3戰,戰況如大浪般起伏!音駒用守備纏鬥,烏野用攻擊纏鬥,撐過了漫長的

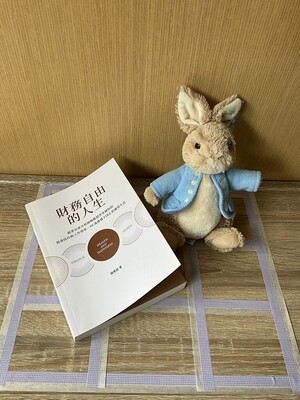

原子習慣:細微改變帶來巨大成就的實證法則

原子習慣:細微改變帶來巨大成就的實證法則 作者:詹姆斯•克利爾 出版社:方智 出版日期:2019-06-01 00:00:00 每天都進步1%,一年後,你會進步37倍;每天都退步1%,一年後,你會弱化到趨近於0!你的

排球少年 40

排球少年 40 作者:古舘春一 出版社:東立 出版日期:2020-03-16 00:00:00 在你來我往的比賽中,東峰被鷗台高中盯上,無法突破封鎖,受到失分的罪惡感的苛責。昼神克服壓力,以平常心發揮攔網實力,怎

開箱全台最大複合式7-11星巴克買限定福袋刮黃金【Bobo TV】

台式早餐的由來囂搞美食冷歷史

【美食冷歷史】台式早餐的由來=== Cofit 營養師一對一體態及飲食分析https://hi.cofit.me/6i9xR 使用優惠碼:「 囂搞」 原價$599, ...

iPad Pro M3 iPad Air 全都要來了!

蘋果五月發表會!iPad Pro M3 iPad Air 全都要來了! #ipadpro #ipadair IG https://www.instagram.com/apple_dadd 成為會員來 ...

5個小心機!讓男生為妳付出一起戀愛吧卓苡瑄女生適用

如果喜歡的人願意為自己付出願意為自己用心那真的是再幸福不過的事情畢竟誰都想要把戀愛談得甜蜜又美好可惜現實是很多戀愛中 ...

【中古車大揭秘】南部一次收三台 價格下滑的很慘!原來他們私底下是這樣對我的

中古車大揭秘#IG阿慈車庫#你投訴我處理線上二手車估價LINE:@goodcar ATDC LOGO衣下單連結 https://atdc.waca.ec 美容組 ...

願否

2024/04/24

去年

應該是去年吧?

崽崽和崽崽團其他六人說過

崽崽喜歡台灣廟宇建築

說過會PO照片出來

結果

一個不小心就拖了這麼久

哈

2024.4.22、2024.4.23、2024.4.24,花蓮地震,寶塔高吟貫九天!

2024.4.22、2024.4.23、2024.4.24,花蓮地震,寶塔高吟貫九天! 誰是「逗原禪師(百丈祖師、式例羅漢、婆敷)」?請複習

影評--【劇場版 排球少年!! 垃圾場的決戰】:興趣就是最好的老師

馬來魔影評:《劇場版 排球少年!! 垃圾場的決戰》(Haikyu!!: The Dumpster Battle)。評分:動漫粉絲:95分以上,一般觀眾:80~90

板橋聚餐好選擇-可串烤啤酒喝到飽的串燒殿板橋店,橋車站附近可串烤啤酒喝到飽的餐廳,4種價位串燒、炸物、關東煮、熱食吃到飽

喜歡居酒屋燒烤及餐點的我每次去居酒屋點餐時都要盤算很久,隨便點個幾樣感覺就快破千了,很怕荷包大失血!滑臉書時發現網

特斯拉Model 3 Performance改款亮相 動力與北美的有點不一樣

史上最大smart,電動車休旅Concept #5亮相

smart於本屆北京車展帶來Concept #5,Concept #5是smart品牌有史以來尺碼最大的車型,在外觀有著方正且充滿越野氣息的設計,座艙更配置三螢幕和AI系統,Concept #5預計下半年就會推出量產版。

【車勢星聞】影音/柯有倫記者會現場體驗「爆破」,籲正視騎車做好安全防護

義大利機車人身部品品牌Alpinestar正式登台!愛車成癡的柯有倫化身安全大使,穿著新推出的Tech-Air®科技氣囊衣帥氣登場,並於現場進行試爆體驗,感受機車族最帥防護衣的震撼。

不敵休旅勢力,Subaru Legacy 2025年功成身退

近年休旅車和跨界車大賣,身受其害的莫過於房車,因此不少房車市場萎縮而黯然退場,近日Subaur就宣布Legacy也要停產了,時間點就在2025年。

賓士終於發表純電G-Class 在中國諸多純電越野之後出現變得沒有亮點

Mercedes-Benz終於發表了純電G-Class車款,這輛車可以說是許多人期待的最新純電產品,目前提供了G580單一動力選擇,雖然對於Gcar來說相當新穎,但是放眼全球市場許多純電越野休旅的選擇,尤其是中國市場早…

人氣話題

猜你喜歡

個人化商品推薦

關

開

本日嚴選HOT PICK